Gretta Zegarra

Gretta Zegarra

Imagen: SPDA

10/03/2020

El pasado 24 de enero, el Perú dio un paso hacia adelante en materia ambiental. En el diario oficial “El Peruano” se publicó el Decreto de Urgencia (DU) Nº 022-2020, para el fortalecimiento de la identificación y gestión de pasivos ambientales, norma que regula la atención de pasivos ambientales generados por actividades productivas, extractivas o de servicios diferentes a las actividades de los subsectores minería e hidrocarburos.

Este DU llena un vacío en nuestro sistema de protección ambiental. Hasta ahora solo existían normas para la atención de pasivos ambientales mineros e hidrocarburíferos; lo cual hacía que la población se encontrase desprotegida frente a los pasivos ambientales producidos por actividades como la construcción, manufactura, etc.

Pero como toda obra humana, el referido DU tiene aspectos a mejorar y uno de éstos es la ausencia de un presupuesto exclusivo para la remediación de pasivos ambientales asumidos por el Estado. Ello se evidencia en su artículo 14, en el que se menciona que la implementación de la norma se realizará con recursos provenientes de la cooperación internacional, donaciones y otros mecanismos de financiamiento captados por el Fondo de Promoción de las Áreas Naturales Protegidas del Perú (PROFONANPE); así como, con las transferencias que las entidades de los tres niveles de gobierno tendrán que hacer al PROFONANPE, con cargo a los recursos de sus presupuestos institucionales.

La ausencia de un presupuesto exclusivo es un problema que también aqueja a los subsectores minería e hidrocarburos. Puesto que, en el artículo 9 de la Ley Nº 28271 -Ley que regula los Pasivos Ambientales de la Actividad Minera- y el artículo 10 de la Ley N° 29134 -Ley que regula los Pasivos Ambientales del Sector Hidrocarburos-, se encarga al Fondo Nacional del Ambiente (FONAM)[1] la captación de cooperación financiera internacional, donaciones, canjes de deuda y otros recursos para solventar la remediación de pasivos ambientales asumidos por el Estado.

Además, en el artículo 23 del Decreto Supremo Nº 059-2005-EM- Reglamento de Pasivos Ambientales de la Actividad Minera, se menciona que esta clase de pasivo puede ser remediado por terceros voluntariamente. De igual modo, en el artículo 4 de la Ley N° 30321- Ley que crea el Fondo de Contingencia para Remediación Ambiental, se autoriza a dicho fondo para recibir aportes o asignaciones provenientes de personas o entidades privadas con el objetivo de que estos recursos sean utilizados en la remediación de sitios impactados por actividades de hidrocarburos.

Sin perjuicio de lo mencionado, sabemos que el Ministerio de Energía y Minas (Minem) destina saldos de balance para la remediación de determinados pasivos ambientales asumidos por el Estado[2], acción que es realizada en observancia del artículo 25 del Reglamento de Pasivos Ambientales de la Actividad Minera. Asimismo, conocemos que en el artículo 2 de la Ley que crea el Fondo de Contingencia para Remediación Ambiental se ordenó a dicho fondo que destine la suma de S/ 50 000 000,00 para la remediación de las cuencas de los ríos Pastaza, Tigre, Corrientes y Marañón. A su vez, observamos que en el artículo 4 se autoriza al Minem para transferir saldos de balance[3] hasta por el monto de S/ 30 000 000,00, cantidad que deberá ser entregada al FONAM y usada para remediar sitios impactados por actividades de hidrocarburos.

No obstante, consideramos que este esfuerzo del Estado por solventar la remediación de sus pasivos ambientales es insuficiente, debido a tres factores: (i) la fragilidad financiera del sistema de remediación, lo que provoca que dependa económicamente de la cooperación financiera internacional, donaciones, saldos de balance del Minem, etc.; (ii) la asignación irregular de recursos para la remediación de algunos pasivos ambientales y la selección de algunos pasivos; (iii) la necesidad real de remediar todos los pasivos ambientales asumidos por el Estado: los artículos 7 y 10 del DU para el fortalecimiento de la identificación y gestión de pasivos ambientales; el artículo 5 de la Ley que regula los Pasivos Ambientales de la Actividad Minera; el artículo 16 del Reglamento de la Ley que regula los Pasivos Ambientales del Subsector Hidrocarburos y; el artículo 2 de la Ley que crea el Fondo de Contingencia para Remediación Ambiental. Todas estas normas ordenan que el Estado asuma la remediación de pasivos ambientales cuando sus responsables no puedan ser identificados y se trate de pasivos ambientales de alto riesgo para la salud y el ambiente.

Desde nuestra perspectiva, estos tres factores impiden que el Estado remedie pasivos ambientales de manera eficaz y ante esta problemática, surge la siguiente pregunta: ¿es materialmente posible que el Estado asigne un presupuesto exclusivo para la remediación de todos los pasivos ambientales que tiene a su cargo? Este tema debería ser una prioridad para los diferentes organismos involucrados: ministerios como el de Energía y Minas, Ambiente y Economía y Finanzas deberían tomar posición y no seguir postergando una decisión sobre este grave problema que afecta varios territorios del país.

En conclusión, el Estado ha tomado conciencia sobre los efectos negativos de los pasivos ambientales y por este motivo, asume la remediación cuando no se puede identificar a la persona o empresa que los causó y el pasivo ambiental representa un riesgo alto de afectación a la salud pública, la calidad ambiental y/o la funcionalidad del ecosistema. Sin embargo, esta preocupación solo ha llevado al Estado a conseguir financiamiento externo y asignar saldos de balance para la remediación de ciertos pasivos ambientales, lo cual es una clara limitación. Recomendamos que el Estado de un paso más y asigne un presupuesto que le permita sostener la labor de remediación.

[1] En la sexta disposición complementaria final del DU para el fortalecimiento de la identificación y gestión de pasivos ambientales se dispone que el FONAM sea absorbido por el PROFONANPE.

[2] En la Resolución Ministerial N° 419-2019-MINEM/DM, se autoriza la transferencia de S/ 80 000 000,00 (saldo de balance de la Dirección General de Electrificación Rural) a favor de la empresa Activos Mineros S.A.C para la remediación de pasivos ambientales mineros que fueron encargados a dicha empresa a través de las Resoluciones Ministeriales N° 482-2012- MEM/DM, N° 094-2013-MEM/DM, N° 420-2014-MEM/DM y N° 252-2016-MEM/DM, las cuales fueron modificadas mediante la Resolución Ministerial N° 408-2019-MINEM/DM.

[3] Los saldos de balance pertenecen a la Dirección General de Electrificación Rural.

www.cooperaccion.org.pe

Jr. Río de Janeiro 373, Jesús María, LIMA 11 – PERÚ. Teléfonos: (511) 4612223 / 4613864 cooperaccion@cooperaccion.org.pe

28/02/2020

28/02/2020

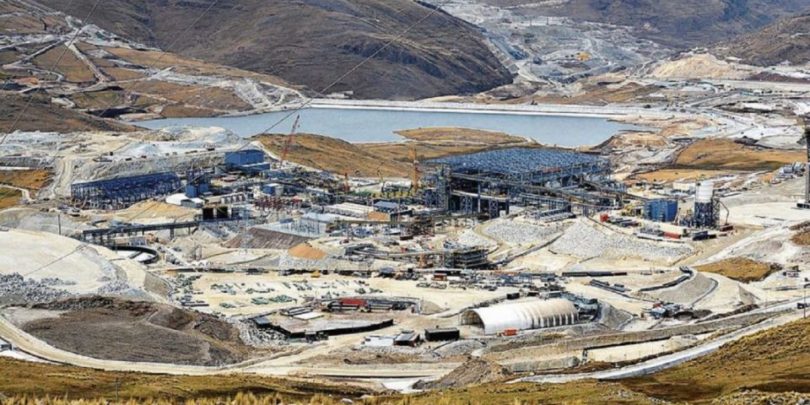

DIFICULTAD. En Espinar y Chumbivilcas hay cinco conflictos que involucran a las mineras MMG Las Bambas y Glencore.

DIFICULTAD. En Espinar y Chumbivilcas hay cinco conflictos que involucran a las mineras MMG Las Bambas y Glencore.

La ONU denunció que líderes sociales en Colombia han sido atacados por oponerse a los intereses de grandes empresas

La ONU denunció que líderes sociales en Colombia han sido atacados por oponerse a los intereses de grandes empresas

Tras conocer el fallo, los comuneros absueltos y sus familias celebraron aliviados sin poder contener las lágrimas.

Tras conocer el fallo, los comuneros absueltos y sus familias celebraron aliviados sin poder contener las lágrimas.

La minera Cerro Verde decidió demandar al país por pagos que le exige la Sunat, pero seguirán operando normalmente.

La minera Cerro Verde decidió demandar al país por pagos que le exige la Sunat, pero seguirán operando normalmente.

peruinforma 28/02/2020

peruinforma 28/02/2020

Luis Espejo y José De Echave

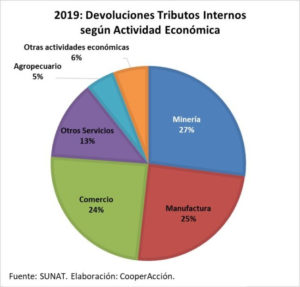

Luis Espejo y José De Echave Le sigue a la minería el sector manufactura (25%) y el de comercio (24%). Cabe destacar que las devoluciones de estos componentes se han incrementado significativamente desde el año 2014. Manufactura registraba devoluciones el año 2014 por un valor de S/ 2,169 millones, mientras que en 2019 ha sido S/ 4,222 millones. Por su parte, el sector comercio registró devoluciones en 2014 por un monto de S/ 1,522 millones de soles, mientras que en 2019 alcanzaron los S/ 4,180 millones.

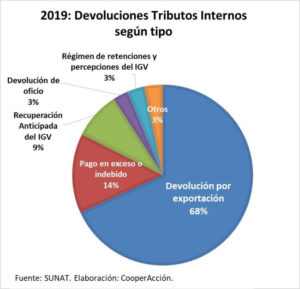

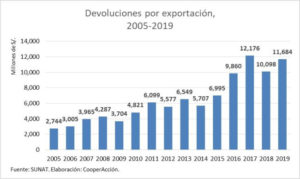

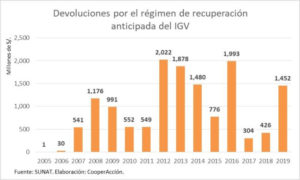

Le sigue a la minería el sector manufactura (25%) y el de comercio (24%). Cabe destacar que las devoluciones de estos componentes se han incrementado significativamente desde el año 2014. Manufactura registraba devoluciones el año 2014 por un valor de S/ 2,169 millones, mientras que en 2019 ha sido S/ 4,222 millones. Por su parte, el sector comercio registró devoluciones en 2014 por un monto de S/ 1,522 millones de soles, mientras que en 2019 alcanzaron los S/ 4,180 millones. En el Perú destacan las siguientes devoluciones por orden de importancia: devoluciones por exportación (el año pasado representaron el 68% del total); pagos en exceso o indebidos; recuperación anticipada del IGV; devoluciones de oficio; régimen de percepciones y retenciones del IGV y otros.

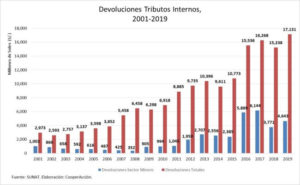

En el Perú destacan las siguientes devoluciones por orden de importancia: devoluciones por exportación (el año pasado representaron el 68% del total); pagos en exceso o indebidos; recuperación anticipada del IGV; devoluciones de oficio; régimen de percepciones y retenciones del IGV y otros. Los siguientes gráficos muestran la evolución de las devoluciones por exportación y las del régimen de recuperación anticipada por IGV. Si bien las devoluciones por exportaciones son las más relevantes y se mantienen por encima de los 10 mil millones de soles desde el año 2017, todo indica que el récord alcanzado el año pasado se debe, sobre todo, al importante incremento de las devoluciones por el régimen de recuperación anticipada por el IGV.

Los siguientes gráficos muestran la evolución de las devoluciones por exportación y las del régimen de recuperación anticipada por IGV. Si bien las devoluciones por exportaciones son las más relevantes y se mantienen por encima de los 10 mil millones de soles desde el año 2017, todo indica que el récord alcanzado el año pasado se debe, sobre todo, al importante incremento de las devoluciones por el régimen de recuperación anticipada por el IGV.

¿Cómo se explica este fuerte incremento? Esta variable estaría relacionada con las inversiones pre operativas de grandes proyectos (mineros u otros) y algunos cambios normativos: en primer lugar debemos recordar que mediante Decreto Legislativo N.° 973 (marzo de 2007), se pasó a un régimen que incluía devoluciones para todas las inversiones en actividades económicas que generen renta de tercera categoría. Es así que a partir de 2007, se comenzaron a devolver montos por encima de los 500 millones de soles. Sin embargo, en septiembre de 2018 -mediante el Decreto Legislativo N.° 1423-se simplificaron las formas para que una empresa se acoja a este régimen especial de devoluciones[1]. Además, se incluyeron nuevas formas para implementar las devoluciones, como abonos a cuentas corrientes o de ahorro[2]. Estas modificaciones habrían permitido que las devoluciones por el régimen de recuperación anticipada el año 2019 se incrementen de manera significativa.

¿Cómo se explica este fuerte incremento? Esta variable estaría relacionada con las inversiones pre operativas de grandes proyectos (mineros u otros) y algunos cambios normativos: en primer lugar debemos recordar que mediante Decreto Legislativo N.° 973 (marzo de 2007), se pasó a un régimen que incluía devoluciones para todas las inversiones en actividades económicas que generen renta de tercera categoría. Es así que a partir de 2007, se comenzaron a devolver montos por encima de los 500 millones de soles. Sin embargo, en septiembre de 2018 -mediante el Decreto Legislativo N.° 1423-se simplificaron las formas para que una empresa se acoja a este régimen especial de devoluciones[1]. Además, se incluyeron nuevas formas para implementar las devoluciones, como abonos a cuentas corrientes o de ahorro[2]. Estas modificaciones habrían permitido que las devoluciones por el régimen de recuperación anticipada el año 2019 se incrementen de manera significativa.

El Estado prorrogó la permanencia del Ejército hasta el 31 de marzo

El Estado prorrogó la permanencia del Ejército hasta el 31 de marzo

Foto: Luisenrrique Becerra

Foto: Luisenrrique Becerra