![]() ¿Usted sabía que en las dos últimas décadas ha habido años en los que la Sunat le ha devuelto a las empresas mineras más de lo que pagan por Impuesto a la Renta? ¿Es cierto? ¿Es posible?

¿Usted sabía que en las dos últimas décadas ha habido años en los que la Sunat le ha devuelto a las empresas mineras más de lo que pagan por Impuesto a la Renta? ¿Es cierto? ¿Es posible?

Los temas tributarios son bastantes engorrosos, generan procesos y una jerga especializada que hace difícil que el común de los mortales pueda entender lo que ocurre en una maraña de procedimientos y términos complicados. Vamos a intentar explicar este tema para mostrar lo que está pasando en el caso específico de las empresas mineras.

• Cualquier empresa cuando vende algo que produce o comercializa tiene que pagar el Impuesto General a las Ventas (IGV), lo que le genera un débito fiscal.

• Esa misma empresa cuando realiza compras genera a su vez un crédito fiscal. ¿Qué es el crédito fiscal? El crédito fiscal es en realidad el IGV que grava las compras que efectúan las empresas.

• ¿Qué pasa con las empresas que venden a mercados externos? En el Perú -como en la mayor parte del mundo- nos guiamos por el principio según el cual “los impuestos no se exportan”; en consecuencia, las exportaciones no están gravadas con el IGV y por ende son ventas que no generan débitos fiscales. Por supuesto, eso pasa con las exportaciones mineras.

• Ahora bien, las empresas al realizar sus compras, adquisiciones diversas, etc., como es lógico acumulan créditos fiscales. Recordemos: el crédito fiscal es el IGV que grava las compras que realizan las empresas.

• En el caso de las empresas mineras, al vender al exterior sin el pago de IGV se interrumpe la cadena débito-crédito. En la jerga tributaria se genera lo que se conoce como “saldos a favor del exportador” (SFE). La legislación tributaria permite que las empresas utilicen los SFE contra el pago del Impuesto a la Renta y/o solicitar su devolución.

• En la práctica, se ha observado que cuando las empresas incrementan sus utilidades y -consecuentemente- aumenta el Impuesto a la Renta a pagar, aplican los SFE contra el pago de este impuesto, con lo cual disminuye el Impuesto a la Renta efectivamente pagado y disminuye también el monto efectivamente devuelto. Pero cuando las utilidades disminuyen y baja el Impuesto a la Renta a pagar, las mineras optan por pedir que se les devuelva el SFE.

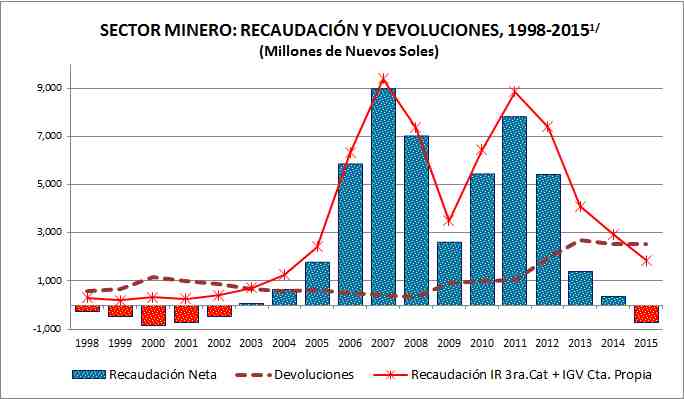

• Ello puede llevar a una curiosa situación: en términos netos, el Estado termina subsidiando al sector minero, pues el monto devuelto puede superar el Impuesto a la Renta recaudado por la Sunat. Eso es precisamente lo que podemos observar en el gráfico adjunto:

• Durante los años que precedieron al alza del precio de los metales, las devoluciones a las empresas mineras superaron el monto que la Sunat recaudó en este sector por concepto del IR que grava las utilidades y el IGV-Cuenta Propia.

• Las devoluciones disminuyeron durante la década de bonanza minera, pero se incrementaron a partir de 2012, cuando se acentúa la tendencia a la baja del precio de los metales y -consecuentemente- disminuyen las utilidades del sector.

• Finalmente, durante 2015 se ha retomado la situación “normal” pre-bonanza: es decir, la Sunat va a devolver a las empresas mineras más de lo que pagan por el Impuesto a la Renta que grava sus utilidades y el IGV; en suma, la recaudación neta termina siendo negativa. No es exagerado pensar que esta situación va a continuar durante los próximos años.

¿Es justo? ¿Qué hacer? ¿Qué dicen los candidatos sobre este tema?

09 de marzo de 2016

CON EL RUEGO DE SU DIFUSIÓN