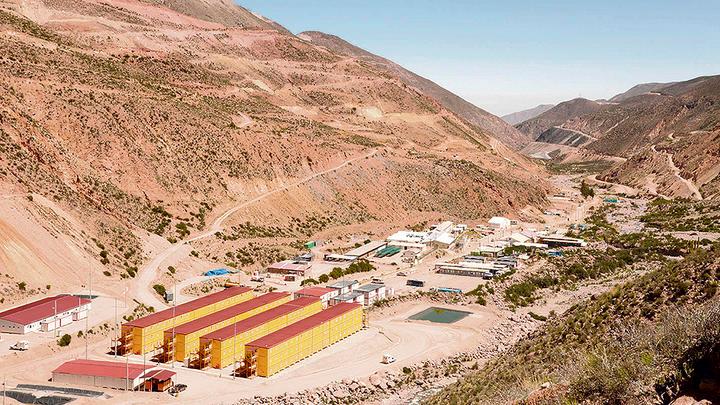

Un par de días antes del 28 de julio, el presidente Vizcarra anunció el inicio del proyecto minero de Quellaveco en la región Moquegua (distrito de Torata, provincia de Mariscal Nieto). Según el Ministerio de Energía y Minas, Quellaveco representa una inversión de algo más de US$ 5 mil millones y se proyecta una producción de cobre de 300 mil toneladas por año en la primera década de producción, además de 3,400 toneladas de molibdeno.

Un par de días antes del 28 de julio, el presidente Vizcarra anunció el inicio del proyecto minero de Quellaveco en la región Moquegua (distrito de Torata, provincia de Mariscal Nieto). Según el Ministerio de Energía y Minas, Quellaveco representa una inversión de algo más de US$ 5 mil millones y se proyecta una producción de cobre de 300 mil toneladas por año en la primera década de producción, además de 3,400 toneladas de molibdeno.

La diferencia con otros proyectos mineros es que Quellaveco ya estaría listo para arrancar. Incluso en el registro del Ministerio de Energía y Minas figura como un proyecto en etapa de construcción, con una inversión ejecutada hasta el año pasado de US$ 250 millones y se proyecta el inicio de la fase de producción para el año 2022. Otro dato importante es que también cuenta con Estudio de Impacto Ambiental aprobado. Como se sabe, el proyecto es de propiedad de la empresa anglo sudafricana Anglo American (60%) y la japonesa Mitsubishi (40%). Esta última aumentó recientemente su participación (del 18% al 40%), a cambio de un aporte de US$ 600 millones, y será la que asuma la inversión en el tramo inicial. Con la futura entrada en producción de Quellaveco, se consolida el polo de producción de cobre en el sur del país, que se inicia en Tacna (Toquepala), pasa por Moquegua (Cuajone y ahora Quellaveco), continúa en Arequipa (Cerro Verde), Cusco (Antapaccay, Constancia y, en proceso, Corocohuayco) y termina en Apurímac (Las Bambas). Gran parte de esta producción de cobre se exporta vía el puerto de Matarani en Arequipa: la proyección es que en los próximos años, por Matarani saldrá el 10% de la producción mundial de cobre.

Las razones de fondo de la postergación de Quellaveco

Como se conoce, Quellaveco es un proyecto que ha estado en compás de espera por varios años. La versión que se ha dado en los días posteriores a la presentación es que el proyecto se interrumpió el año 2013 debido a la drástica caída de la cotización internacional del cobre. Sin embargo, esto no es del todo exacto; no hay que olvidar que en esos años otros proyectos cupríferos en el Perú (como Las Bambas, Cerro Verde, entre otros), siguieron desarrollándose sin mayores inconvenientes, pese al escenario desfavorable, y hoy en día se encuentran en plena etapa de producción.

Lo que se sabe, y en su momento fue ampliamente informado en medios internacionales, es que Anglo American no pudo llevar adelante Quellaveco por las enormes dificultades financieras por las que atravesó a partir del año 2012 como consecuencia de las pésimas inversiones realizadas en los años precedentes y los altos niveles de sobreendeudamiento a los que había llegado.

La entonces CEO de Anglo American, Cynthia Carrol tuvo que renunciar en medio de serios cuestionamientos a su labor de parte de la junta de accionistas: las decisiones y las apuestas estratégicas que se tomaron durante su gestión no dieron resultados e inversiones importantes, como por ejemplo Minas Río (proyecto de hierro en Brasil) entre varias otras, terminaron entrampándose por problemas de sobre costo y reiteradas postergaciones. En ese contexto, se produjo una caída importante de las acciones de la empresa: informes de la época coinciden en señalar que bajo la gestión de Carrol, la empresa perdió un tercio de su valor en términos de capitalización. Finalmente, Cynthia Carrol fue reemplazada a comienzos del año 2013 por Marc Cutifani, quien tuvo que implementar un drástico programa de austeridad para hacer frente a pérdidas registradas de alrededor de los dos mil millones de dólares por año. Ello significó revisar toda la cartera de activos de Anglo American y poner en venta varias de sus operaciones y proyectos en diferentes partes del mundo (Australia, Sudamérica y Sudáfrica).

En ese entonces, el propio Cutifani daba cuenta que la empresa había decidido vender alrededor de 15 activos, disminuir el número de empleados en un 35% y así lograr ingresos frescos por tres mil millones de dólares. Incluso en esos años se voceó en varias oportunidades la posibilidad de que Anglo American fuese absorbida por algunos de los gigantes de la minería mundial. Sin embargo, esto no ocurrió y como parte de sus políticas de austeridad y en paralelo a la venta de algunos de sus activos, varios de sus proyectos, entre ellos Quellaveco, entraron a la congeladora.Por lo tanto, no es totalmente cierto que Quellaveco haya sido postergado por la caída de la cotización de cobre y menos aún por problemas sociales en la zona de influencia. Cabe señalar que el reciente aumento de la participación de la japonesa Mitsubishi (de 18% a 40%), precisamente le da el respaldo financiero que necesitaba Anglo American y permitirá el impulso inicial del proyecto. Dicho sea de paso, todo indica que Anglo American prefirió darle una mayor participación a Mitsubishi, que permitir la entrada de Southern Perú -que también estaba interesada en el proyecto- como nuevo socio estratégico.

El acuerdo de Moquegua

Otro tema importante a recordar es que el año 2012, luego de un largo proceso de negociación, se logró firmar el acuerdo entre la empresa propietaria de Quellaveco, los representantes de las más importantes organizaciones sociales de Moquegua y el entonces gobernador regional, Martín Vizcarra. Saludado por todos, el acuerdo definió un aporte de la empresa de alrededor de mil millones de soles: 850 millones de aporte económico para la región y la diferencia para la construcción de represas: en la ficha técnica del proyecto, en cuanto a las fuentes de agua, se señala que el abastecimiento será a través de una bocatoma y el embalse de agua en ríos. La larga negociación previa tuvo a la base una serie de objeciones al Estudio de Impacto Ambiental (EIA): la mina pretendía extraer 700 litros de agua por segundo de la cuenca del río Tambo.

Como se conoce, ésta es una cuenca que se encuentra en una situación de estrés hídrico permanente y que además de Moquegua abastece al valle arequipeño del Tambo, en la provincia de Islay, precisamente donde busca implantarse el proyecto Tía María. Revisando información de la propia Autoridad Nacional del Agua, cabe señalar que Anglo American Quellaveco es la segunda empresa minera con el mayor número de permisos para extraer agua de zonas en alto riesgo de sequía e incluso cuenta con licencias permanentes. Lo cierto es que ya han pasado 5 años de la firma del acuerdo sobre Quellaveco en Moquegua y una primera tarea es confirmar si los compromisos logrados siguen vigentes para todos los actores comprometidos: población, empresa y autoridades. El paso siguiente será definir cómo se implementarán los acuerdos en esta nueva etapa.

Para comenzar algunos gremios de trabajadores de Moquegua han planteado que se les garantice empleo de acuerdo a los compromisos previamente establecidos con Anglo American y por otro lado, la Junta de Usuarios del Valle del Tambo hace unos días emitió un comunicado en el que señalan que Quellaveco afectaría la disponibilidad del agua en la cuenca si no se construye previamente la represa de Paltuture. Finalmente, es importante señalar que minas como la de Quellaveco, entre otras en el Perú, figuran entre las operaciones con el más bajo costo de producción a nivel internacional: una mezcla de factores como la ley de mineral, acceso a fuentes de energía, agua y conectividad, entre otros, hacen que los proyectos cupríferos en nuestro país sean sumamente rentables. Quellaveco proyecta un costo de producción de US$ 1.05 la libra de cobre. Con una cotización actual del cobre que bordea los US$ 3.00 la libra, proyectos como Quellaveco, Las Bambas, Constancia, Antapaccay, Cerro Verde, Coroccohuayco, Antamina, entre varios otros que se desarrollan en el país, son sumamente rentables y generan importantes utilidades a las empresas. Lo menos que se puede esperar es que las empresas desarrollen estos proyectos con los más altos estándares ambientales y sociales y que paguen todos los impuestos que les corresponde pagar.

Fuente:http://cooperaccion.org.pe/los-retos-de-quellaveco/