En lo que va del presente siglo, se renovó el interés en el estudio de la política fiscal y su relación con la renta generada en las industrias extractivas. Dos razones principales explican este resultado. Por un lado, en no pocos países, una parte significativa de los ingresos fiscales proviene de la renta que se genera en la explotación de recursos naturales no renovables. Por otro, el precio internacional de las materias primas -metales e hidrocarburos en particular- alcanzó niveles sin precedentes durante la década 2003-2012, lo que se tradujo en un incremento inusual de los ingresos fiscales.

En lo que va del presente siglo, se renovó el interés en el estudio de la política fiscal y su relación con la renta generada en las industrias extractivas. Dos razones principales explican este resultado. Por un lado, en no pocos países, una parte significativa de los ingresos fiscales proviene de la renta que se genera en la explotación de recursos naturales no renovables. Por otro, el precio internacional de las materias primas -metales e hidrocarburos en particular- alcanzó niveles sin precedentes durante la década 2003-2012, lo que se tradujo en un incremento inusual de los ingresos fiscales.

En América Latina, si bien la década de bonanza minera impulsó procesos de crecimiento socio-económico, el fin del ciclo expansivo de los commodities hacia 2012-2013 trajo consigo una desaceleración del PIB y la caída de la recaudación, recordándonos la lección que nunca hemos terminado de aprender: la política fiscal se vuelve frágil e inestable cuando se sustenta –principalmente- en ingresos que se originan en la exportación de materias primas.

Sin embargo, tan importante como esta constatación lo es el preguntarse si durante el boom minero se recaudó todo lo que debía recaudarse. Es decir, ¿la política fiscal minera implementada durante la década de bonanza (2003-2012) fue la más adecuada para la apropiación óptima de la renta minera?

El marco teórico

El debate teórico en torno al binomio política fiscal – recursos naturales no renovables, ha girado en torno a cuál sería el instrumento ideal de tributación; es decir, aquel que: 1) deje en manos del productor el rendimiento normal de las inversiones, y 2) transfiera al Estado el máximo nivel de ingresos fiscales sin afectar la producción.

La teoría de la imposición en las industrias extractivas clasifica los instrumentos para obtener ingresos fiscales en tributarios y no tributarios. Para algunos autores, la imposición fiscal en las industrias extractivas debe basarse en la renta o beneficios que obtiene una empresa, es decir, en instrumentos tributarios (el Impuesto sobre Sociedades p.ej.); mas no en su producción o ventas, es decir, en instrumentos no tributarios (las regalías p.ej.). Las ventajas y desventajas que se atribuyen a uno u otro grupo de instrumentos generan discusiones acaloradas.

Las regalías o royalties: Son el pago que la empresa minera hace al Estado por el uso de un recurso natural de propiedad pública. Pueden adoptar diversas formas, pero su característica general es que se basan en la cantidad de recursos extraídos, en términos de valor o de unidad producida. No pocos autores consideran que las regalías son ineficaces (Boadway y Keen, 2013) y/o que afectarían en gran medida las decisiones de inversión de las empresas mineras (BID, 2013; Gómez et al., 2015).

La imposición sobre las rentas: Los impuestos que se imponen sobre la renta minera interferirían menos que las regalías en las decisiones de producción e inversión. Este grupo de instrumentos tributarios admite una amplísima variedad. La literatura especializada identifica al denominado “impuesto sobre la renta económica pura” como el más cercano al ideal de obtener el máximo de ingresos fiscales sin afectar el rendimiento normal de las inversiones. La “renta económica pura” de un recurso natural no renovable es definida como el excedente del valor bruto de producción que se obtiene después de restar todos los costos inherentes a la explotación de un depósito, incluyendo las remuneraciones de todos los factores de producción.

El caso del Perú

El Perú constituye un buen estudio de caso para evaluar la problemática planteada en este artículo, a saber, si la política fiscal minera fue la más adecuada para la apropiación óptima de la renta minera durante el alza del precio de los metales (2003-2012). En los años de mayor efervescencia del boom minero, la minería metálica aportó más del 60% de las exportaciones y contribuyó con poco más del 50% del Impuesto sobre Sociedades.

Política Fiscal frente a las Ganancias Extraordinarias

Durante la década de bonanza minera, tres Gobiernos se sucedieron en el Perú: el de Alejandro Toledo (julio 2001-julio 2006), el de Alan García (julio 2006-julio 2011) y el de Ollanta Humala (julio 2011-julio 2016), cada cual con predisposiciones distintas frente a la política fiscal minera.

Durante el Gobierno de Toledo (julio 2001-julio 2006), la política fiscal minera fue conformista. Se estableció el pago de regalías mineras en junio de 2004 (Antigua RM), del tipo ad-valorem; es decir, se aplicaba un porcentaje entre 1% y 3% sobre el valor de las ventas de concentrados. Instrumento valioso, pero que de poco sirvió: las empresas mineras más grandes del país no pagaron regalías porque se ampararon en sus Contratos de Estabilidad Tributaria (CET), ello a pesar de que el Tribunal Constitucional concluyó que las regalías no son un tributo y por ende debían ser pagadas por todas las empresas del sector.

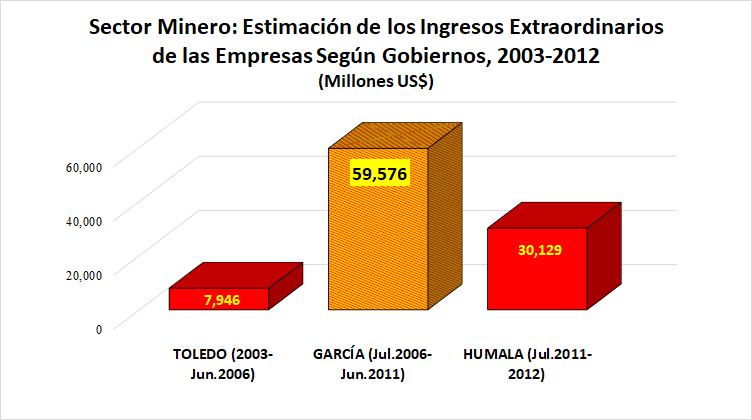

Durante el Gobierno de García (julio 2006-julio 2011), las mineras obtuvieron sus mayores utilidades. Según estimaciones propias, los ingresos extraordinarios del sector minero debido al alza del precio de los metales sumaron US$ 97.651 millones durante 2003-2012: el 61% de ese total se registró durante dicho Gobierno.

A pesar de ello, la política fiscal minera de García fue la más pasiva y complaciente durante la década de bonanza. Se continuó cobrando solo las regalías y el Impuesto sobre Sociedades, sin tomar en cuenta el amplio abanico de instrumentos fiscales alternativos aplicados en el mundo para captar renta en las industrias extractivas (FMI, 2012). Las mineras más grandes siguieron sin pagar regalías: entre junio 2004 y septiembre 2011, once empresas habrían dejado de pagar US$ 1.619 millones por concepto de regalías (Mendoza y De Echave, 2016), monto mayor en 44% que las regalías pagadas por las 90 empresas que sí cumplieron con pagarlas en ese mismo período. Así, la muy parcial implementación de la Antigua RM evidenció la capacidad de las grandes mineras para hacer prevalecer sus intereses.

Al mismo tiempo, el Gobierno de García rechazaba la aplicación de un instrumento fiscal como el windfall tax, impuesto que grava las ganancias extraordinarias. En su lugar, optó por negociar con las mineras un “aporte voluntario” durante 2007-2011, decisión que no fue la mejor en términos de ingresos fiscales: 1) el 80,7% de los depósitos globales del referido “aporte voluntario” fue efectuado por siete empresas que contaban con CET y por ende no pagaban regalías. 2) Los US$ 626 millones que éstas depositaron, representaron solo el 51,9% de los US$ 1.205 millones que estas mismas empresas habrían dejado de pagar por concepto de regalías (Mendoza y De Echave, 2016).

Durante el Gobierno de Humala (julio 2011-julio 2016), se introdujeron cambios sustanciales en el régimen fiscal minero (septiembre de 2011) con el objetivo de hacer pagar regalías a las mineras que no lo venían haciendo. Se crearon el Impuesto Especial a la Minería (IEM), que comenzó a ser pagado por las empresas sin CET; el Gravamen Especial a la Minería (GEM), que recayó en las empresas que no pagaban regalías; y la Nueva Regalía Minera (Nueva RM). Hecho curioso, este cambio en la política fiscal minera no generó el fuerte rechazo que tuvo la imposición de la Antigua RM en 2004. ¿Cuál es la explicación?: los tres nuevos instrumentos fiscales tienen un común denominador: la base imponible es la utilidad operativa, ya no las ventas de concentrado como en el caso de la Antigua RM. Al aplicarse sobre las utilidades, la Nueva RM y el GEM dejan abierta la posibilidad para que las empresas manipulen sus costos y gastos con el propósito de reducir su utilidad operativa.

La precisión de los instrumentos fiscales

El cambio introducido en la forma de calcular las regalías mineras no se justifica. La Antigua RM no tuvo un impacto negativo en las decisiones de inversión de las empresas del sector como supone la teoría: entre 2004 y 2011, la inversión en minería se multiplicó en cerca de nueve veces y las utilidades de las 10 principales mineras se multiplicaron en poco más de cinco veces.

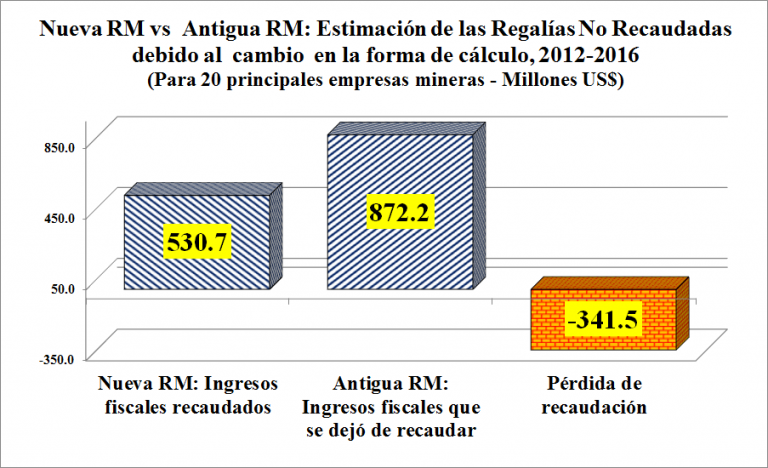

La Nueva RM –supuestamente más ventajosa que la Antigua RM- se paga desde noviembre de 2011; sin embargo, la inversión cayó en 57,2% entre 2013 y 2016. Similar tendencia se observa en las utilidades mineras. Por tanto, lo menos que puede decirse es que, para el período bajo análisis y en el caso concreto del Perú, la imposición de regalías ad-valorem no afectó la inversión ni las utilidades mineras. En cambio, la Nueva RM sí afectó la captación de la renta minera por parte del Estado. Según estimaciones propias, durante 2012-2016, 20 principales mineras pagaron por concepto de la Nueva RM, US$ 342 millones menos de lo que hubiesen tenido que pagar bajo el esquema de la Antigua RM.

En consecuencia, la política fiscal minera implementada en el Perú durante la década de bonanza se caracterizó por su extrema pasividad y complacencia, lo que no permitió un incremento de los ingresos fiscales en la misma medida en que aumentaban las utilidades extraordinarias del sector. Se trató de un régimen fiscal más bien “regresivo”, en el sentido que no permitió una participación creciente del Estado en la renta minera. La recaudación de ingresos fiscales provenientes de la renta minera estuvo por debajo de los estándares internacionales: si bien durante 2005-2008, el Estado captó en promedio anual el 54,9% de la renta minera antes de impuesto; este resultado bajó a 33,5% durante 2009-2012, y 18,8% durante 2013-216.

La necesidad de instrumentos fiscales alternativos

Desde febrero de 2016, el precio internacional de algunos metales se ha recuperado. Si bien la posibilidad de acercarse a los picos alcanzados durante la reciente bonanza minera está negada, también es cierto que esta recuperación se produce a partir de un piso que quedó establecido por encima de los niveles pre-bonanza. Por tanto, la caída del precio de los metales a partir de 2012-2013 no ha representado una catástrofe financiera para las mineras, sino más bien una reducción de sus ganancias extraordinarias, lo cual nos conduce a la siguiente pregunta: ¿por qué entonces los ingresos fiscales vinculados a la actividad minera se han desplomado?

En este contexto, el contar con una política fiscal dotada de instrumentos adecuados para la captura óptima de la renta minera es una necesidad latente para los países exportadores de recursos naturales no renovables. Es decir, una política fiscal minera alternativa, que supere los errores del pasado reciente, fortalezca sus instituciones y vaya de la mano con una política de inversión minera ambientalmente sostenible.

Una política fiscal minera basada solo en instrumentos ya tradicionales como el Impuesto sobre Sociedades y las regalías no es suficiente. Debiera explorarse otros instrumentos fiscales, como aquéllos que forman parte del grupo de los impuestos que gravan las “rentas puras”, que tienen la ventaja de dejar ganancias adicionales en manos de los inversionistas, pero al mismo tiempo permiten al Estado participar de manera progresiva en las utilidades extraordinarias. Este tipo de instrumentos debiera aplicarse de manera complementaria a los instrumentos tradicionales ya mencionados.

Asimismo, las regalías mineras debieran ser del tipo ad-valorem, pues las que se aplican sobre las utilidades deja amplios grados de libertad para que –en países con instituciones débiles y altos niveles de evasión- las empresas manipulen sus costos y gastos con el propósito de reducir sus utilidades. Es lo que la literatura especializada califica como “información asimétrica”, fallo del mercado particularmente acentuado en minería: el productor minero es el único que cuenta con buena información sobre la estructura y magnitud de los costos involucrados en su proceso de producción (Land, 2008), así como sobre los aspectos técnicos y comerciales de su proyecto productivo (FMI, 2012). Ello deja margen para una manipulación de los costos que busque disminuir artificialmente la tasa de retorno en cada uno de los proyectos que posee una misma empresa.

En el caso del Perú, desde 2011, los costos y gastos del sector minero crecieron a una tasa media anual de 6,9%, a pesar de que sus ventas cayeron en 3,8%. Ello tuvo dos efectos complementarios: 1) reducción de las utilidades y –por ende- del Impuesto sobre Sociedades. 2) Mayores devoluciones del Saldo a Favor del Exportador (porque se incrementaron las compras y el crédito fiscal), lo que redujo los ingresos fiscales netos del país.

Por tanto, para el éxito de esta política fiscal alternativa, resulta de particular importancia que la Administración Tributaria amplíe su control sobre los costos y gastos declarados, los precios de transferencia y las prácticas elusivas. En la búsqueda de este objetivo, el avanzar hacia un mayor involucramiento con los principios del Plan de Acción BEPS resulta impostergable, pues una de las principales características de las empresas mineras es que están vinculadas a grupos económicos transnacionales, con una alta capacidad para la planificación fiscal agresiva y lo que ello implica en términos de erosión de las bases imponibles y del traslado de beneficios.

De los tres Presidentes que gobernaron el Perú durante la década de bonanza minera (2003-2012), el primero (Toledo), está con dos órdenes de prisión preventiva y actualmente se encuentra prófugo en Estados Unidos; el segundo (García), viene siendo investigado preliminarmente por un equipo especial del Ministerio Público; el tercero (Humala), se encuentra en la cárcel con 18 meses de prisión preventiva. La situación legal de los tres constituye un segundo común denominador: están siendo investigados por sus vínculos con Odebrecht, la multilatina de origen brasileño que pagaba millonarios sobornos a cambio de contratos. ¿Estamos frente a una terrible confirmación de “la maldición de los recursos naturales”? ¿Acaso mientras algunos gobernantes priorizaban la búsqueda de sinuosos caminos para captar y lavar capitales, lanzaban una mirada laxa y complaciente a la política fiscal minera?

Referencias

BID (2013): Recaudar no basta: Los impuestos como instrumento de desarrollo; editado por Ana Corbacho, Vicente Fretes y Eduardo Lora. Washington D.C.: Banco Interamericano de Desarrollo.

BOADWAY, Robin y Michael KEEN (2013): Rent Taxes and Royalties in Designing Fiscal Regimes for Non-Renewable Resources.

FMI (2012): Fiscal Regimes for Extractive Industries: Design and Implementation; Prepared by the Fiscal Affairs Department. Washington, D.C.: International Monetary Fund (IMF).

GÓMEZ SABAÍNI, Juan Carlos; JIMÉNEZ, Juan Pablo y Dalmiro MORÁN (2015): El impacto fiscal de la explotación de los recursos naturales no renovables en los países de América Latina y el Caribe. Santiago de Chile: NNUU – CEPAL.

LAND, Bryan C. (2008): Resource Rent Taxation – Theory and Experience. Washington D.C.: International Monetary Fund.

MENDOZA, Armando y José DE ECHAVE (2016): ¿Pagaron lo justo? Política fiscal peruana en tiempos del boom minero. Lima: OXFAM – CooperAcción.

TORRES CUZCANO, Víctor (2013): Grupos económicos y bonanza minera en el Perú. El caso de cinco grupos mineros nacionales. Lima: CooperAcción.

Fuente:http://cooperaccion.org.pe/boom-minero-politica-fiscal-y-corrupcion/